この記事の要点(30秒サマリー)

- 日本の充電インフラは2024年度末で約6.8万口(経産省調べ)。2030年目標30万口に対し、まだ4分の1程度

- 集合住宅向け基礎充電は政策上の重点領域。経産省は2030年までに10〜20万口を目安に掲げる

- 東京都は2025年4月に改正環境確保条例を施行。新築集合住宅へのEV充電設備設置を全国で初めて義務化

- テラチャージは2022年4月のサービス開始から3年10ヶ月で累計35,269口を設置。集合住宅等の基礎充電に2.5万口超を投入

- 初期費用・維持費用ゼロのプランで、管理組合の合意形成ハードルを下げる仕組み

- 急速充電器は1,005口にとどまり、e-Mobility Power(約9,800口)には及ばない。経路充電中心のオーナーは事業者の使い分けが現実的

マンションでEV充電ができない、その実態#

EV購入を検討するマンション居住者が最初にぶつかる壁。それが「自宅で充電できない」だ。

経産省の公表データによれば、日本の充電インフラは2024年度末で約6.8万口(急速約1.2万口、普通約5.6万口)。1年で約2.8万口増えており、整備ペースは確実に速まっている。とはいえ、世界水準に追いつくにはまだ距離がある。

経産省は2023年10月に「充電インフラ整備促進に向けた指針」を策定。2030年までに30万口(うち公共用急速3万口)の整備を掲げた。指針の中で繰り返し強調されているのが、集合住宅における基礎充電だ。集合住宅や月極駐車場の基礎充電として2030年までに10〜20万口を目安とし、「集合住宅に住むEV・PHEVユーザーのうち、自宅内で充電できる割合」10%以上を目指す——これが国の現時点での到達目標である。

現状はどうか。経産省検討会の資料によれば、集合住宅に設置されている普通充電器(基礎充電)は、2020年度からの累計補助実績でも3万口規模。東京都が2030年までに都内マンションのEV充電器を6万基まで増やす目標を掲げる一方、2021年度末時点での設置数はわずか393基。実に152倍に増やす計画である(東京都発表)。住居の約7割がマンションといわれる都心部で、この出発点。EV購入を真剣に考える層の心理的ハードルが下がるはずもない。

民間調査でもこの構造的問題が裏付けられている。日産自動車が集合住宅居住のEV購入意向者400人に行った調査では、88.6%が「集合住宅に充電設備がないとEV購入が難しい」と回答。すでにEVを所有している集合住宅居住者の約8割は、自宅ではなく外で充電している実態だ。

東京都の条例改正:全国初の新築集合住宅への設置義務化#

国の政策目標と並行して、自治体レベルでも踏み込んだ動きが始まっている。

2022年12月15日、東京都議会は改正環境確保条例を可決。2年間の周知期間を経て、2025年4月から全国で初めて新築集合住宅へのEV充電設備設置が義務化された。

義務化の対象と基準は、建物規模で2つに分かれる。

| 建物区分 | 対象 | 義務内容 |

|---|---|---|

| 大規模建築物(延床2,000㎡以上) | 大規模マンション、商業施設、オフィスビル | 建築物環境計画書制度の対象。5台以上の専用駐車場がある場合、駐車区画の20%以上にEV充電設備、50%以上に充電設備用配管等の整備を義務付け |

| 中小規模建築物(延床2,000㎡未満) | 小規模マンション、戸建住宅 | 建築物環境報告書制度の対象。10台以上の駐車場を持つ集合住宅は1台以上のEV充電設備設置と、駐車区画の20%以上の配管等整備を義務付け |

対象となるのは、主に特定供給事業者(都内で年間供給延床面積が合計2万㎡以上のハウスメーカー・マンションデベロッパー)。一般消費者は直接の対象ではない。

この条例は、太陽光パネル設置義務化と同時期に成立した「カーボンハーフ」実現策の一環。都は2030年までに都内マンション設置済みEV充電器を6万基に増やす目標を掲げる。新築物件は法的に整備が進む一方、既存マンションは依然として個別の合意形成に依存——という二重構造になっている。

東京都の条例改正は対象が「特定供給事業者」に限定されており、影響を直接受けるのは大手デベロッパーに事実上限られる。だが、この条例が市場全体に与える間接的なインパクトはむしろ大きい。新築マンションで「EV充電設備あり」が標準仕様になれば、既存マンションの資産価値が相対的に下がる構造になる。管理組合が「うちも設置を検討すべきでは」と動き出す動機が、条例を契機に静かに広がっている——これがここ1〜2年の実感だ。

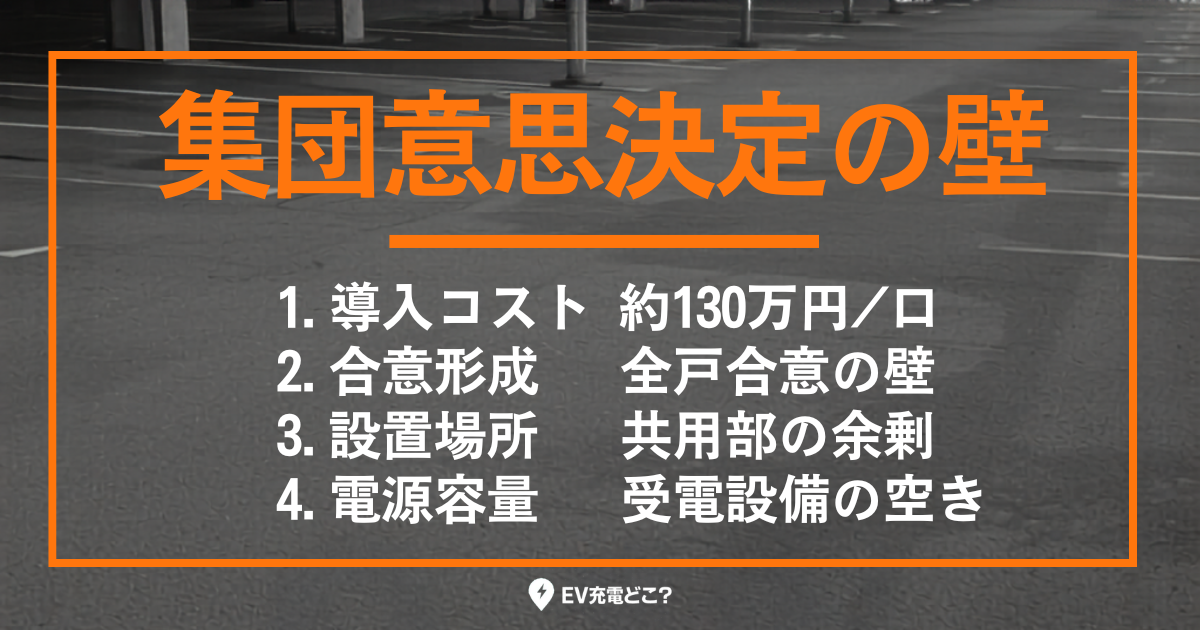

なぜマンションへのEV充電器設置は進まないのか#

マンションでEV充電器設置が進まない背景には、戸建てとは性質が異なる4つの課題がある。

| # | 課題 | 内容 | 典型的なコスト感 |

|---|---|---|---|

| 1 | 導入コスト | 機器代+工事費 | ケーブル付き普通充電器1口あたり約130万円(次世代自動車振興センター参考) |

| 2 | 合意形成 | 管理組合での全戸合意 | EV未所有者からの反対が出やすい |

| 3 | 設置場所 | 共用部の余剰スペース確保 | 来客用転用も他住民の同意が必要 |

| 4 | 電源容量 | 既存受電設備の空き容量 | 古い物件は受電容量増設が必要 |

特に重い課題が2の合意形成だ。EV所有者は管理組合内では少数派。「自分は乗らないのに、なぜ共用部の改修にお金を出すのか」という反対意見に押し切られるケースが少なくない。経産省の充電インフラ整備促進検討会でも、「合意形成の必要な集合住宅(分譲)の整備を促進していく」ことが明示的な課題として繰り返し指摘されている。

要するに、EV普及の隘路は技術的問題ではない。集団意思決定の問題である。

🛠️ マンションで充電できない時の解決策5選#

「うちのマンションには充電器がない」「管理組合が動かない」「賃貸だから設置できない」——状況は人それぞれだが、現実的な選択肢は5つに整理できる。

- 管理組合主導で共用部に設置(分譲従来型・1基あたり約130万円・合意形成に半年〜1年)

- 個別契約型で自分の駐車区画に設置(コンセント型約50万円〜・理事会承認で進められるケースも)

- 無料設置サービスを利用(テラチャージ・エネチェンジ・WeCharge等。費用負担ゼロで合意形成のハードルが大きく下がる)

- 経路・目的地充電で代替(自宅充電を諦め、商業施設の普通充電器や高速SAの急速充電器を活用)

- 公共充電サブスクで運用(エネチェンジパスポート月2,980円等、日中時間帯の定額利用)

賃貸住まいなら③(オーナー提案)・④・⑤が主軸、分譲マンションで管理組合と話せるなら①〜③が現実的な検討対象になる。

5つの解決策のうち最適解は、賃貸か分譲か、既設充電器の有無、自治体補助金の組み合わせで変わる。一方で共通して言えるのは「諦める必要はない」ということ。3年前は不可能だった選択肢が、無料設置サービスや公共充電サブスクの登場で今は現実的な検討対象になっている。

テラチャージとは?基本情報と提供サービス#

ここからは、この領域で存在感を増している事業者の一つ、テラチャージを取り上げる。

**テラチャージ(Terra Charge)**は、Terra Charge株式会社(東京都港区、代表取締役社長:徳重徹)が展開するEV充電インフラサービス。親会社のTerra Motors株式会社からEV充電事業を分離する形で運営されている。

| 項目 | 内容 |

|---|---|

| 会社名 | Terra Charge株式会社 |

| 本社 | 東京都港区 |

| 代表 | 徳重 徹 |

| サービス開始 | 2022年4月 |

| 累計設置数 | 35,269口(2026年2月26日時点) |

| 対応エリア | 全国47都道府県 |

| 公式サイト | https://terra-charge.co.jp/ |

提供する充電器は「EVコンセント」「普通充電器」「急速充電器」の3種類。利用シーンや設置施設に応じて使い分ける設計だ。

テラチャージの設置内訳:集合住宅向け基礎充電に特化#

累計35,269口の内訳を見ると、テラチャージの戦略がはっきり見えてくる。

| 用途 | 設置数 | 主な設置先 |

|---|---|---|

| プライベート充電(基礎充電) | 25,000口超 | 集合住宅、法人拠点 |

| パブリック充電(普通) | 7,000口超 | 商業施設、宿泊施設、ゴルフ場 |

| パブリック充電(急速) | 1,005口(2026年2月達成) | 高速道路、幹線道路、コンビニ |

最も多いのは集合住宅などの「プライベート充電」で2.5万口超。EV普及で最も難しい集合住宅領域に、最も多くのリソースが投じられている格好だ。経産省が基礎充電10〜20万口を政策目標として掲げる領域と、ちょうど重なる。

テラチャージのアプローチで興味深いのは「初期費用ゼロ」を可能にした収益モデルだ。EV未所有者から見て『負担ゼロ』と説明できる構造は、合意形成の場面で決定的な意味を持つ。一方、稼働率に依存する事業モデルでもあるため、設置後にEV普及が想定より遅れた場合の持続性は今後の論点となるだろう。同社が急速充電器の拡大も並行して進めているのは、こうした事業ポートフォリオのバランス調整とも読める。

テラチャージはどうやってマンション設置のハードルを下げているのか#

テラチャージが集合住宅領域で設置数を伸ばしている背景には、前述の4つの課題のうち1〜2(導入コストと合意形成)に正面から対応する仕組みがある。

① 初期費用・維持費用が無料のプラン#

施設側(マンション管理組合)の費用負担をゼロにする。これにより「共用部の改修にお金を出すのか」という反対理由が消える。利用料金はEVオーナーが充電時に支払う形で、利用しない住民への負担転嫁は発生しない。

② 補助金申請のワンストップ対応#

EV充電器の設置には複雑な補助金申請が伴う。テラチャージはこれをワンストップで代行。管理組合の検討負荷が大幅に減る。

③ アプリ完結のIoT管理#

充電の利用や課金決済はアプリ上で完結。設置施設側の運用負担も小さい。オンラインで充電状況等を管理できる。

テラチャージの料金体系とEVオーナーから見た使い勝手#

料金面:業界最安値水準キャンペーンを展開中#

2025年10月から2026年3月末までの期間限定で、**「業界最安値水準」**を打ち出すキャンペーンを実施中。同社の定義では「全国で1,000口以上の充電器を統一価格で提供する事業者の料金体系を基準とした位置づけ」とのこと。対象はテラチャージの国内充電スポット約5,000口(基礎充電を除く)。

決済面:アプリ不要のQR決済に対応#

各充電器に貼付されたQRコードをスマートフォンで読み取り、専用URLからアプリ不要で利用できる「ゲストモード」を提供。電話番号や氏名の入力は不要で、PayPayやApple Payなどのキャッシュレス決済に対応する。

サポート面:24時間365日のコールセンター#

深夜や早朝の充電トラブルに対応できる体制。長距離移動中のEVオーナーには、特に意味のある安心材料だろう。

テラチャージと主要競合の比較#

EV充電サービスを選ぶ際、テラチャージと比較されることが多い主要事業者を、設置数の観点で整理した。

| サービス | 急速充電器 | 普通充電器 | 主な強み |

|---|---|---|---|

| テラチャージ | 約1,005口 | 約32,000口(基礎充電含む) | 集合住宅向け基礎充電、初期費用無料プラン |

| e-Mobility Power(eMP) | 約9,800口 | 約15,500口 | 急速充電網、高速道路カバレッジ(詳細) |

| EV充電エネチェンジ | - | 約10,165口(2026年1月、公共用) | 商業施設向け6kW普通充電(詳細) |

※2026年4月時点の各社公開情報をもとに作成

使い分けの観点:

- マンション・集合住宅での基礎充電 → テラチャージが選択肢として有力

- 長距離移動の経路充電 → eMPが急速充電網で優位

- 商業施設での目的地充電 → エネチェンジ、テラチャージともに展開中

テラチャージの最近の動向(2026年)#

2026年に入り、テラチャージはパブリック充電の拡大を加速させている。

- 2026年2月16日: コメリパワー27店舗に120kW急速充電器を一斉稼働

- 2026年4月9日: 三井のリパーク各駐車場に6kW普通充電器を設置・サービス開始

- 2026年4月10日: デイリーヤマザキ3店舗に50kW急速充電器を設置・サービス開始

特に注目したいのは、コインパーキング・コンビニへの展開だ。「立ち寄り時間の有効活用」というユーザーニーズに応える動きで、これまでマンション基礎充電に特化してきた印象から、経路・目的地充電への拡張フェーズに入ったとも読める。今後1〜2年で経路充電網がどこまで充実するかが、同社の事業ポジションを左右しそうだ。

まとめ:マンションEV充電問題に対するテラチャージの位置づけ#

EV普及の最大のボトルネックである「マンション充電問題」は、経産省の政策目標(2030年までに30万口)、東京都の条例改正(2025年4月施行)、事業者の無料設置プラン——この3つが組み合わさることで、ここ数年で確実に動き始めた。

テラチャージは、この領域で累計35,000口超、特に集合住宅向け基礎充電に2.5万口以上を投入している事業者として、マンション住みのEV検討者には有力な選択肢の一つになる。一方で、急速充電器の数では他社に及ばない面もあり、利用シーンに応じた使い分けが現実的だ。

「自宅で充電できないからEVを諦めてた」というマンション居住者にとって、選択肢が広がる時期に差し掛かっている。検討する際は、自身のマンションの管理組合の状況、利用シーン(基礎充電中心か経路充電中心か)、補助金活用の可否を踏まえて、複数事業者を比較検討してほしい。

参照したデータ・情報源#

公的機関(一次情報)#

- 経済産業省「充電インフラ整備促進に関する取組」(整備状況、政策目標)

- 経済産業省「充電インフラ整備促進に向けた指針」(2023年10月)

- 経済産業省「第7回 充電インフラ整備促進に関する検討会 事務局資料」(2024年4月)

- 東京都環境局「制度改正に関する情報」(改正環境確保条例)

民間調査・業界情報#

- 日産自動車「EV普及と『住環境』の密接な関係性が顕著に」(集合住宅居住EV検討者400人調査、2022年12月)

- 一般社団法人次世代自動車振興センター(CEV-PC)

テラチャージ関連(同社公式プレスリリース)#

- 「EV充電器の累計設置数が3万5,000口を突破、急速充電 1,000口設置を完了」(2026年2月27日)

- 「EV充電料金(超急速&普通)が業界最安値水準で10月1日より期間限定スタート」(2025年9月29日)

- 「コメリ27店舗に電気自動車(EV)用 120kW急速充電器を設置」(2026年2月9日)

- 「三井のリパークの各駐車場に6kWのEV充電器を設置しサービス提供開始」(2026年4月9日)

- 「デイリーヤマザキ3店舗にEV急速充電器を設置、サービス開始」(2026年4月10日)

競合他社設置数#

- e-Mobility Power「eMPネットワーク提携(一般提携)」 https://www.e-mobipower.co.jp/owner/ (2025年3月時点 急速約9,800口、普通約15,500口)

- EV充電エネチェンジ(GoGoEV調べ、2026年4月1日時点の認証アプリ提供サービス設置数)